Ինչու է ռուսական ռուբլու անկումը հարվածում հայկական տնտեսությանը

Լուրեր |

Վերջին շաբաթվա ընթացքում դրամի արժևորումը որոշակի անհանգստություն է առաջացրել շուկայում։ Այս վերլուծությունը կուսումնասիրի դրամի փոխարժեքի փոփոխության պատմությունը, կբացատրի, թե ինչով է պայմանավորված դրամի արժևորումը։

’Ü’°’≠ ’∞’°’Ω’Ø’°’∂’°’∂÷Ñ, ’´’∂’π’∏’æ ’ß÷Ä ’∫’°’µ’¥’°’∂’°’æ’∏÷Ä’æ’°’Æ ’∞’°’µ’Ø’°’Ø’°’∂ ’§÷Ä’°’¥’´ ’Ø’ø÷Ä’∏÷Ç’Ø ’°÷Ä’™’•’¶÷Ä’Ø’∏÷Ç’¥’® ÷á ’∞’•’ø’°’£’° ’æ’•÷Ä’°’Ø’°’∂’£’∂’∏÷Ç’¥’®÷â ’Ä’°’µ’°’Ω’ø’°’∂’´ ’ø’∂’ø’•’Ω’∏÷Ç’©’µ’∏÷Ç’∂’® ’¶’£’°’¨’´ ’Ø’°’≠’∏÷Ç’¥ ’∏÷Ç’∂’´ ’º’∏÷Ç’Ω’°’Ø’°’∂ ’ø’∂’ø’•’Ω’∏÷Ç’©’µ’∏÷Ç’∂’´÷Å÷â ‘ª’∂’π’∫’•’Ω ÷Ñ’∂’∂’°÷Ä’Ø’•’¨ ’•’∂÷Ñ ’¥’•÷Ä ’æ’•÷Ä’¨’∏÷Ç’Æ’∏÷Ç’©’µ’∏÷Ç’∂’∂’•÷Ä’∏÷Ç’¥, 2022 ’©’æ’°’Ø’°’∂’´ ’ø’∂’ø’•’Ω’°’Ø’°’∂ ’°’≥’® ’∫’°’µ’¥’°’∂’°’æ’∏÷Ä’æ’°’Æ ’ß÷Ä ’å’∏÷Ç’Ω’°’Ω’ø’°’∂’´÷Å ’°÷Ä’ø’°’∞’∏’Ω’°’Æ ’Ø’°’∫’´’ø’°’¨’∏’æ ÷á ’°’∑’≠’°’ø’∏÷Ç’™’∏’æ, ’´’Ω’Ø 2023 ’©’æ’°’Ø’°’∂’´ ’ø’∂’ø’•’Ω’°’Ø’°’∂ ’°’≥’®’ù ’å’∏÷Ç’Ω’°’Ω’ø’°’∂’´÷Å ’∏’Ω’Ø’∏÷Ç ’æ’•÷Ä’°’°÷Ä’ø’°’∞’°’∂’¥’°’¥’¢÷â¬Ý

Հայաստանի պատրաստի ապրանքների գերակշռող մասը արտահանվում է Ռուսաստան։ Այս ֆոնին տարածաշրջանի արժույթների արժեզրկումը և հետագա վերականգնումը հիմնականում պայմանավորված էր հենց ռուբլու արժեզրկմամբ, որը պայմանավորված էր մի քանի հանգամանքով․

1․ Նոյեմբերի 21-ին ԱՄՆ Գանձապետարանը պատժամիջոցներ է կիրառել Գազպրոմբանկի նկատմամբ և լրացուցիչ քայլեր է ձեռնարկել՝ սահմանափակելու Ռուսաստանի միջազգային ֆինանսական համակարգի օգտագործումը: Սա Ռուսաստանի վրա կիրառված պատժամիջոցների հերթական մասն էր։ Այս պահին ՌԴ վրա կիրառվում է շուրջ 23 հազար պատժամիջոց: Նշենք, որ ԱՄՆ նախագահ Բայդենի ադմինիստրացիան մինչև վերջին պահը չէր կիրառում այս քայլը: Այս քայլը կարող է մեծացնել համաշխարհային գնաճը, քանի որ այս քայլը դժվարացնում է էներգառեսուրսների շարժը՝ թանկացնելով դրանք։

2․ Եվրոպական հանձնաժողովի նախագահ Ուրսուլա ֆոն դեր Լեյենը վերընտրումից հետո հայտարարեց, որ Եվրամիությունը այլևս չի գնի ռուսական գազ, որը նույնպես ազդեցություն ունեցավ ռուբլու գնի վրա:

3․ Ռուսաստանում յուրաքանչյուր տարվա վերջին ռուբլին ունի արժեզրկման միտում, քանի որ ռուսական կազմակերպությունները, որոնք արտարժույթով վարկ են վերցրել, տարվա վերջին վճարում են իրենց պարտավորությունները, ինչը մեծացնում է արտարժույթի հանդեպ պահանջարկը՝ արժեզրկելով ռուբլին:

4․ ԱՄՆ նախագահ Թրամփի վերընտրումից հետո դոլարը սկսեց ամրանալ բոլոր արժույթների հանդեպ, որը նախանշում է համաշխարհային բիզնես միջավայրի վստահության մեծացումը ԱՄՆ-ի հանդեպ։

Այս իրադարձությունների արդյունքում ռուսական ռուբլին արժեզրկվեց՝ 1 դոլարը = 100 ռուբլուց (նոյեմբերի 17) մինչև 115 ռուբլի (նոյեմբերի 27)։ Նշենք, որ այս ազդեցությունը կարճաժամկետ էր, շուկան արդեն կարգավորվել է, և այս պահին՝ դեկտեմբերի 9-ի դրությամբ, 1 դոլարը արդեն 99 ռուբլի է։

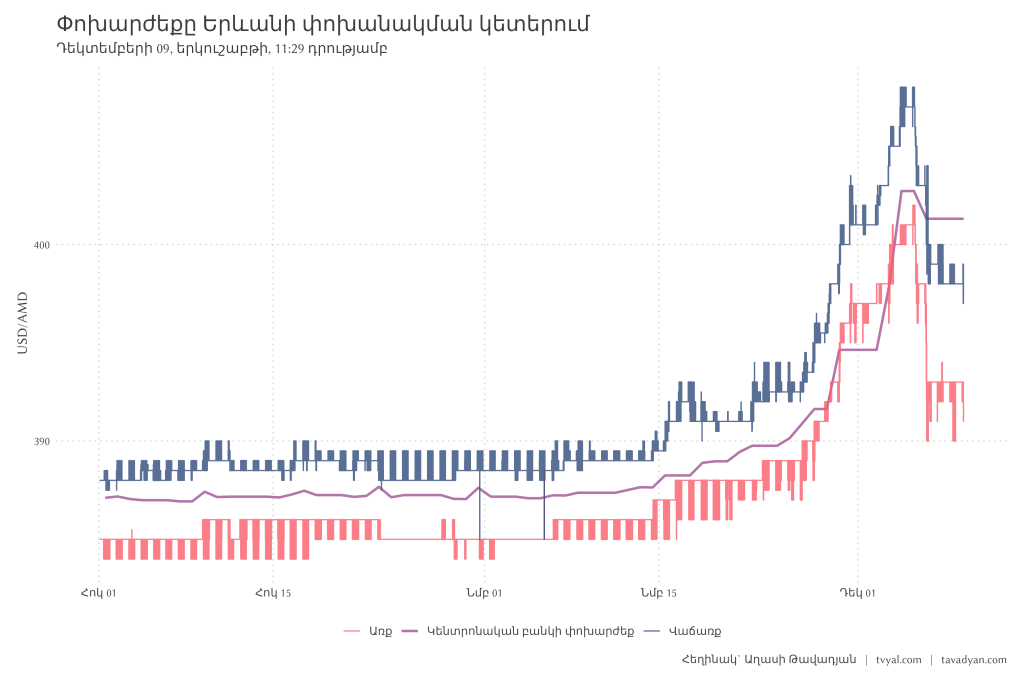

Դիտարկենք դոլարի, եվրոյի և ռուբլու փոխարժեքները Հայաստանի փոխանակման կետերում հոկտեմբերի 1-ից սկսած։

Գծապատկեր 1

Վերջին շաբաթվա ընթացքում դրամի արժևորումը որոշակի անհանգստություն է առաջացրել շուկայում։ Այս վերլուծությունը կուսումնասիրի դրամի փոխարժեքի փոփոխության պատմությունը, կբացատրի, թե ինչով է պայմանավորված դրամի արժևորումը։

’Ü’°’≠ ’∞’°’Ω’Ø’°’∂’°’∂÷Ñ, ’´’∂’π’∏’æ ’ß÷Ä ’∫’°’µ’¥’°’∂’°’æ’∏÷Ä’æ’°’Æ ’∞’°’µ’Ø’°’Ø’°’∂ ’§÷Ä’°’¥’´ ’Ø’ø÷Ä’∏÷Ç’Ø ’°÷Ä’™’•’¶÷Ä’Ø’∏÷Ç’¥’® ÷á ’∞’•’ø’°’£’° ’æ’•÷Ä’°’Ø’°’∂’£’∂’∏÷Ç’¥’®÷â ’Ä’°’µ’°’Ω’ø’°’∂’´ ’ø’∂’ø’•’Ω’∏÷Ç’©’µ’∏÷Ç’∂’® ’¶’£’°’¨’´ ’Ø’°’≠’∏÷Ç’¥ ’∏÷Ç’∂’´ ’º’∏÷Ç’Ω’°’Ø’°’∂ ’ø’∂’ø’•’Ω’∏÷Ç’©’µ’∏÷Ç’∂’´÷Å÷â ‘ª’∂’π’∫’•’Ω ÷Ñ’∂’∂’°÷Ä’Ø’•’¨ ’•’∂÷Ñ ’¥’•÷Ä ’æ’•÷Ä’¨’∏÷Ç’Æ’∏÷Ç’©’µ’∏÷Ç’∂’∂’•÷Ä’∏÷Ç’¥, 2022 ’©’æ’°’Ø’°’∂’´ ’ø’∂’ø’•’Ω’°’Ø’°’∂ ’°’≥’® ’∫’°’µ’¥’°’∂’°’æ’∏÷Ä’æ’°’Æ ’ß÷Ä ’å’∏÷Ç’Ω’°’Ω’ø’°’∂’´÷Å ’°÷Ä’ø’°’∞’∏’Ω’°’Æ ’Ø’°’∫’´’ø’°’¨’∏’æ ÷á ’°’∑’≠’°’ø’∏÷Ç’™’∏’æ, ’´’Ω’Ø 2023 ’©’æ’°’Ø’°’∂’´ ’ø’∂’ø’•’Ω’°’Ø’°’∂ ’°’≥’®’ù ’å’∏÷Ç’Ω’°’Ω’ø’°’∂’´÷Å ’∏’Ω’Ø’∏÷Ç ’æ’•÷Ä’°’°÷Ä’ø’°’∞’°’∂’¥’°’¥’¢÷â¬Ý

Հայաստանի պատրաստի ապրանքների գերակշռող մասը արտահանվում է Ռուսաստան։ Այս ֆոնին տարածաշրջանի արժույթների արժեզրկումը և հետագա վերականգնումը հիմնականում պայմանավորված էր հենց ռուբլու արժեզրկմամբ, որը պայմանավորված էր մի քանի հանգամանքով․

1․ Նոյեմբերի 21-ին ԱՄՆ Գանձապետարանը պատժամիջոցներ է կիրառել Գազպրոմբանկի նկատմամբ և լրացուցիչ քայլեր է ձեռնարկել՝ սահմանափակելու Ռուսաստանի միջազգային ֆինանսական համակարգի օգտագործումը: Սա Ռուսաստանի վրա կիրառված պատժամիջոցների հերթական մասն էր։ Այս պահին ՌԴ վրա կիրառվում է շուրջ 23 հազար պատժամիջոց: Նշենք, որ ԱՄՆ նախագահ Բայդենի ադմինիստրացիան մինչև վերջին պահը չէր կիրառում այս քայլը: Այս քայլը կարող է մեծացնել համաշխարհային գնաճը, քանի որ այս քայլը դժվարացնում է էներգառեսուրսների շարժը՝ թանկացնելով դրանք։

2․ Եվրոպական հանձնաժողովի նախագահ Ուրսուլա ֆոն դեր Լեյենը վերընտրումից հետո հայտարարեց, որ Եվրամիությունը այլևս չի գնի ռուսական գազ, որը նույնպես ազդեցություն ունեցավ ռուբլու գնի վրա:

3․ Ռուսաստանում յուրաքանչյուր տարվա վերջին ռուբլին ունի արժեզրկման միտում, քանի որ ռուսական կազմակերպությունները, որոնք արտարժույթով վարկ են վերցրել, տարվա վերջին վճարում են իրենց պարտավորությունները, ինչը մեծացնում է արտարժույթի հանդեպ պահանջարկը՝ արժեզրկելով ռուբլին:

4․ ԱՄՆ նախագահ Թրամփի վերընտրումից հետո դոլարը սկսեց ամրանալ բոլոր արժույթների հանդեպ, որը նախանշում է համաշխարհային բիզնես միջավայրի վստահության մեծացումը ԱՄՆ-ի հանդեպ։

Այս իրադարձությունների արդյունքում ռուսական ռուբլին արժեզրկվեց՝ 1 դոլարը = 100 ռուբլուց (նոյեմբերի 17) մինչև 115 ռուբլի (նոյեմբերի 27)։ Նշենք, որ այս ազդեցությունը կարճաժամկետ էր, շուկան արդեն կարգավորվել է, և այս պահին՝ դեկտեմբերի 9-ի դրությամբ, 1 դոլարը արդեն 99 ռուբլի է։

Դիտարկենք դոլարի, եվրոյի և ռուբլու փոխարժեքները Հայաստանի փոխանակման կետերում հոկտեմբերի 1-ից սկսած։

Գծապատկեր 1

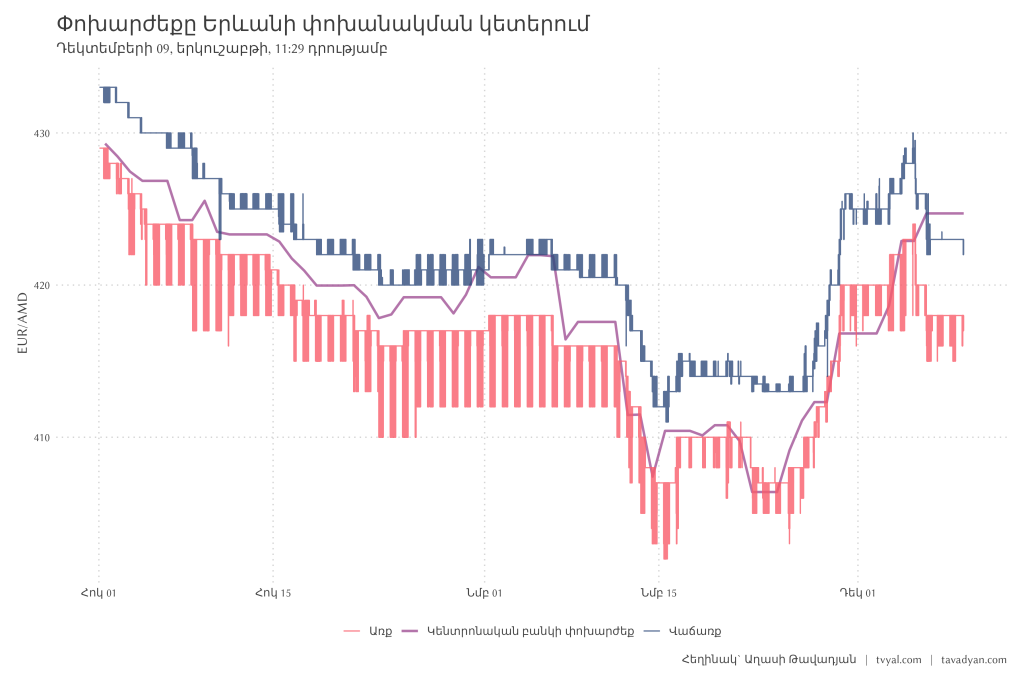

Գծապատկեր 2

Գծապատկեր 2

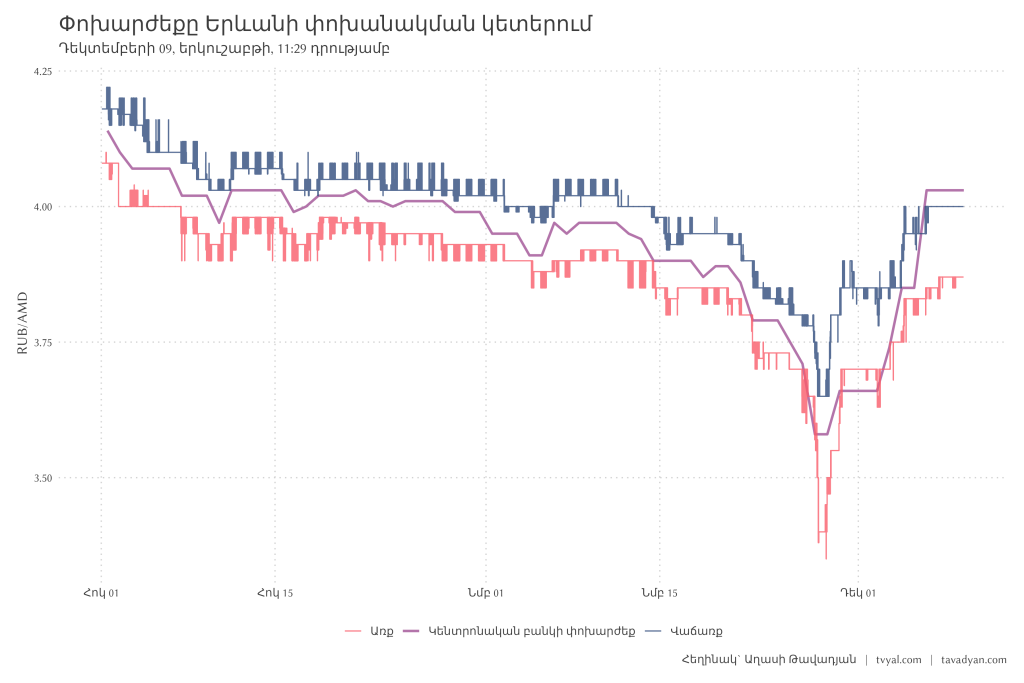

Գծապատկեր 3

Գծապատկեր 3

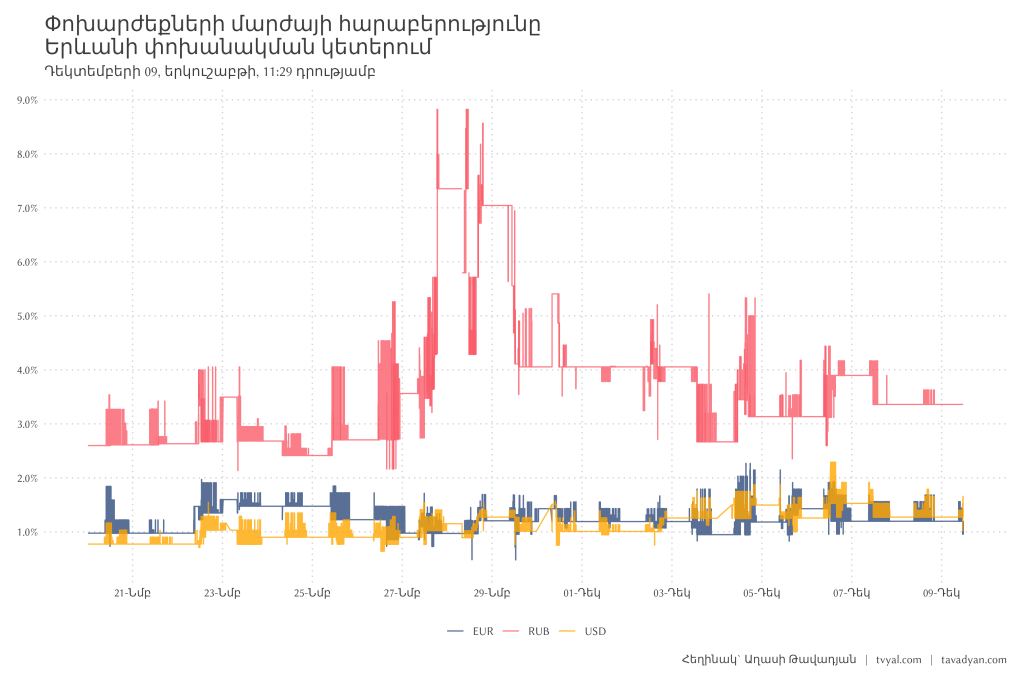

Ինչպես երևում է գծապատկերներից, փոխարժեքի տատանումը, որը որոշակի անհանգստություն առաջացրեց մեր շուկայում, արդեն հանդարտվել է։ Սա ցույց է տալիս նաև շուկայական մարժայի գծապատկերը (գծապատկեր 4), որն արտացոլում է յուրաքանչյուր փոխարժեքի հանդեպ անորոշության աստիճանը շուկայում։ Գծապատկերում պատկերված է փոխանակման կետերի մարժայի տարբերությունը ռուբլու, եվրոյի և դոլարի համար (Բանաձևը՝ (sell - buy) / buy)։ Մարժան ցույց է տալիս, թե որքան անորոշություն է շուկան տեսնում տվյալ փոխարժեքի մեջ։ Այս պահին իրավիճակը հանդարտվել է, և շուկան ակնկալում է, որ ամենայն հավանականությամբ իրավիճակը կայունանում է։

Գծապատկեր 4

Ինչպես երևում է գծապատկերներից, փոխարժեքի տատանումը, որը որոշակի անհանգստություն առաջացրեց մեր շուկայում, արդեն հանդարտվել է։ Սա ցույց է տալիս նաև շուկայական մարժայի գծապատկերը (գծապատկեր 4), որն արտացոլում է յուրաքանչյուր փոխարժեքի հանդեպ անորոշության աստիճանը շուկայում։ Գծապատկերում պատկերված է փոխանակման կետերի մարժայի տարբերությունը ռուբլու, եվրոյի և դոլարի համար (Բանաձևը՝ (sell - buy) / buy)։ Մարժան ցույց է տալիս, թե որքան անորոշություն է շուկան տեսնում տվյալ փոխարժեքի մեջ։ Այս պահին իրավիճակը հանդարտվել է, և շուկան ակնկալում է, որ ամենայն հավանականությամբ իրավիճակը կայունանում է։

Գծապատկեր 4

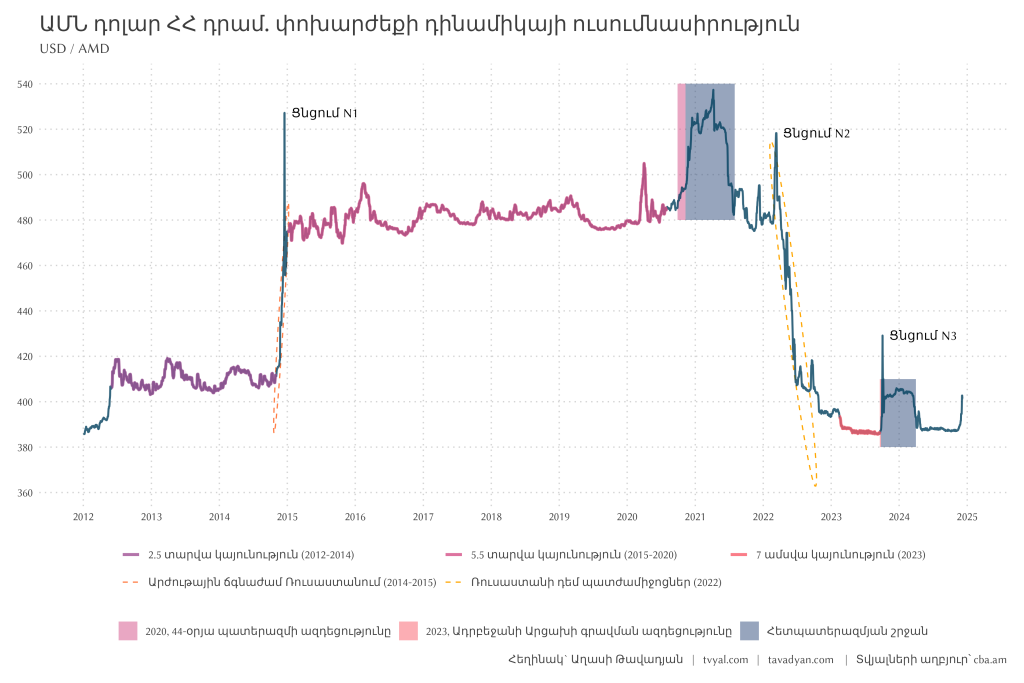

Որպեսզի հասկանանք, թե ինչ կարող է սպասվել հայկական դրամի փոխարժեքին, դիտարկենք ԱՄՆ դոլարի արժեքի պատմությունը ՀՀ դրամի նկատմամբ՝ սկսած 2012 թվականից: Գծապատկերում երևում են կայունության 3 շրջան, 3 ցնցում, Ռուսաստանի Դաշնության փոխարժեքի 2 ճգնաժամ և Արցախի կորստի ազդեցությունը:

Գծապատկեր 5

Որպեսզի հասկանանք, թե ինչ կարող է սպասվել հայկական դրամի փոխարժեքին, դիտարկենք ԱՄՆ դոլարի արժեքի պատմությունը ՀՀ դրամի նկատմամբ՝ սկսած 2012 թվականից: Գծապատկերում երևում են կայունության 3 շրջան, 3 ցնցում, Ռուսաստանի Դաշնության փոխարժեքի 2 ճգնաժամ և Արցախի կորստի ազդեցությունը:

Գծապատկեր 5

2012-2014 թվականներին ԱՄՆ դոլարի փոխարժեքը կայուն էր՝ մոտ 410 դրամի սահմաններում: 2014թ. երկրորդ կիսամյակում Ռուսաստանում սկսված ֆինանսական ճգնաժամը, որը պայմանավորված էր նավթի գների անկմամբ և Ղրիմի հետ կապված պատժամիջոցներով, հանգեցրեց տարածաշրջանի արժույթների, այդ թվում՝ եվրոյի և դրամի արժեզրկման: Հատկանշական է, որ եվրոյի արժեզրկումը աստիճանական էր, մինչդեռ դրամի արժեզրկումը եղավ կտրուկ և ապակայունացնող:

Գծապատկերում պատկերված «Ցնցում N1»-ը արտացոլում է դրամի արժեքի անկումը 410-ից մինչև 480 դրամ մեկ դոլարի դիմաց: Կենտրոնական բանկը այլևս ի վիճակի չէր շուկայական միջամտություններով պահպանել փոխարժեքը, և դրամը խուճապային կերպով արժեզրկվեց՝ հասնելով մինչև 580 դրամի: Մի քանի օրվա խուճապից հետո իրավիճակը կայունացավ 480 դրամի սահմաններում: Այս կայունությունը պահպանվեց հինգուկես տարի՝ մինչև 2020 թվականի աշունը:

Թղթադրամի արժեքը հիմնված է հասարակության կոլեկտիվ վստահության վրա: 2020 թվականի 44-օրյա պատերազմից, ինչպես նաև 2023 թվականին Արցախի կորստից հետո, հասարակության մի մասը կորցրեց վստահությունը դեպի տնտեսությունը և դրամը: Քանի որ Հայաստանում միայն դրամն է պաշտոնական վճարամիջոց, բնակչությունը չի կարող երկար ժամանակ պահել արտարժույթ, ինչը հանգեցնում է դրամի պարբերական վերաարժևորման:

2022 թվականին ռուս-ուկրաինական հակամարտության սկզբում տեղի ունեցավ «Ցնցում N2»-ը: Չնայած շուկան սպասում էր դրամի արժեզրկման, Ռուսաստանից զգալի քանակությամբ արտարժույթի ներհոսքը հանգեցրեց հակառակ արդյունքի՝ դրամի արժևորման: Բանկային համակարգ կատարված փոխանցումները 2.5 անգամ աճեցին, իսկ Ռուսաստանից ներհոսքը՝ 4.5 անգամ: Այս ժամանակաշրջանին հաջորդեց կայունության երրորդ շրջանը, որը տևեց համեմատաբար կարճ՝ մինչև Արցախի գրավումը:

Գծապատկեր 6

2012-2014 թվականներին ԱՄՆ դոլարի փոխարժեքը կայուն էր՝ մոտ 410 դրամի սահմաններում: 2014թ. երկրորդ կիսամյակում Ռուսաստանում սկսված ֆինանսական ճգնաժամը, որը պայմանավորված էր նավթի գների անկմամբ և Ղրիմի հետ կապված պատժամիջոցներով, հանգեցրեց տարածաշրջանի արժույթների, այդ թվում՝ եվրոյի և դրամի արժեզրկման: Հատկանշական է, որ եվրոյի արժեզրկումը աստիճանական էր, մինչդեռ դրամի արժեզրկումը եղավ կտրուկ և ապակայունացնող:

Գծապատկերում պատկերված «Ցնցում N1»-ը արտացոլում է դրամի արժեքի անկումը 410-ից մինչև 480 դրամ մեկ դոլարի դիմաց: Կենտրոնական բանկը այլևս ի վիճակի չէր շուկայական միջամտություններով պահպանել փոխարժեքը, և դրամը խուճապային կերպով արժեզրկվեց՝ հասնելով մինչև 580 դրամի: Մի քանի օրվա խուճապից հետո իրավիճակը կայունացավ 480 դրամի սահմաններում: Այս կայունությունը պահպանվեց հինգուկես տարի՝ մինչև 2020 թվականի աշունը:

Թղթադրամի արժեքը հիմնված է հասարակության կոլեկտիվ վստահության վրա: 2020 թվականի 44-օրյա պատերազմից, ինչպես նաև 2023 թվականին Արցախի կորստից հետո, հասարակության մի մասը կորցրեց վստահությունը դեպի տնտեսությունը և դրամը: Քանի որ Հայաստանում միայն դրամն է պաշտոնական վճարամիջոց, բնակչությունը չի կարող երկար ժամանակ պահել արտարժույթ, ինչը հանգեցնում է դրամի պարբերական վերաարժևորման:

2022 թվականին ռուս-ուկրաինական հակամարտության սկզբում տեղի ունեցավ «Ցնցում N2»-ը: Չնայած շուկան սպասում էր դրամի արժեզրկման, Ռուսաստանից զգալի քանակությամբ արտարժույթի ներհոսքը հանգեցրեց հակառակ արդյունքի՝ դրամի արժևորման: Բանկային համակարգ կատարված փոխանցումները 2.5 անգամ աճեցին, իսկ Ռուսաստանից ներհոսքը՝ 4.5 անգամ: Այս ժամանակաշրջանին հաջորդեց կայունության երրորդ շրջանը, որը տևեց համեմատաբար կարճ՝ մինչև Արցախի գրավումը:

Գծապատկեր 6

Հայաստանը զգալի կախվածություն ունի արտաքին ֆինանսական շուկաներից՝ հատկապես ռուսական ռուբլու շուկայից։ Այս պայմաններում փորձը ցույց է տալիս, որ ռուսական ռուբլու կտրուկ արժեզրկումը կարող է բացասաբար անդրադառնալ մեր տնտեսության վրա։ Այս պայմաններում չի բացառվում հայկական դրամի հետագա կտրուկ ցնցման հավանականությունը, որը կարող է խուճապ հարուցել հայկական շուկայում։

Այս սցենարի իրականացման պայմաններում 2025 թվականի ՀՆԱ-ի աճի հավանականությունը բավականին ցածր կլինի։ Այս սցենարը նաև կբերի պետական պարտքի կտրուկ աճի և վերջինիս՝ օրենքով սահմանված թույլատրելի սահմանից գերազանցման։ Կենտրոնական բանկը պետք է շատ զգոն լինի այս պայմաններում և թույլ չտա ավելորդ լարում փոխարժեքի շուկայում, որը կարող է հանգեցնել հայկական դրամի հանկարծակի թռիչքի։

2022թ.-ից սկսած հայկական դրամը ամենաթանկացած արժույթն է բոլոր փոխարկելի արժույթների մեջ, որը բացասական է անդրադառնում արտահանման, տուրիստական և տեղեկատվական տեխնոլոգիաների ոլորտների վրա՝ թանկացնելով դրանք։ Օրինակի համար, 2022 թվականին, երբ 1 դոլարը մոտ 480 դրամ էր, ՏՏ ոլորտը 10 հազար դոլարից ստանում էր 4.8 մլն դրամ, իսկ այժմ՝ մոտ 3.8 մլն դրամ։ Այսինքն՝ դրամի թանկացումից ՏՏ ոլորտը, ինչպես նաև տուրիստական ոլորտը և արտահանողները, ունեն 1 մլն դրամի կորուստ։

Թեև իրական տնտեսության համար դրամի արժեզրկումը ձեռնտու է և կարող է թուլացնել դրամի հանկարծակի ցնցման հետագա հավանականությունը, սակայն այս քայլը ձեռնտու չէ կենտրոնական բանկին և կառավարությանը, քանի որ ԿԲ տեսանկյունից այն գնաճային է և կարող է հանգեցնել կապիտալի արտահոսքի, իսկ կառավարության տեսանկյունից՝ կմեծացնի պետական պարտքը և դրա սպասարկումը, ինչպես նաև կփոքրացնի ՀՆԱ ցուցանիշները դոլարային արտահայտությամբ։

tvyal.com

Հայաստանը զգալի կախվածություն ունի արտաքին ֆինանսական շուկաներից՝ հատկապես ռուսական ռուբլու շուկայից։ Այս պայմաններում փորձը ցույց է տալիս, որ ռուսական ռուբլու կտրուկ արժեզրկումը կարող է բացասաբար անդրադառնալ մեր տնտեսության վրա։ Այս պայմաններում չի բացառվում հայկական դրամի հետագա կտրուկ ցնցման հավանականությունը, որը կարող է խուճապ հարուցել հայկական շուկայում։

Այս սցենարի իրականացման պայմաններում 2025 թվականի ՀՆԱ-ի աճի հավանականությունը բավականին ցածր կլինի։ Այս սցենարը նաև կբերի պետական պարտքի կտրուկ աճի և վերջինիս՝ օրենքով սահմանված թույլատրելի սահմանից գերազանցման։ Կենտրոնական բանկը պետք է շատ զգոն լինի այս պայմաններում և թույլ չտա ավելորդ լարում փոխարժեքի շուկայում, որը կարող է հանգեցնել հայկական դրամի հանկարծակի թռիչքի։

2022թ.-ից սկսած հայկական դրամը ամենաթանկացած արժույթն է բոլոր փոխարկելի արժույթների մեջ, որը բացասական է անդրադառնում արտահանման, տուրիստական և տեղեկատվական տեխնոլոգիաների ոլորտների վրա՝ թանկացնելով դրանք։ Օրինակի համար, 2022 թվականին, երբ 1 դոլարը մոտ 480 դրամ էր, ՏՏ ոլորտը 10 հազար դոլարից ստանում էր 4.8 մլն դրամ, իսկ այժմ՝ մոտ 3.8 մլն դրամ։ Այսինքն՝ դրամի թանկացումից ՏՏ ոլորտը, ինչպես նաև տուրիստական ոլորտը և արտահանողները, ունեն 1 մլն դրամի կորուստ։

Թեև իրական տնտեսության համար դրամի արժեզրկումը ձեռնտու է և կարող է թուլացնել դրամի հանկարծակի ցնցման հետագա հավանականությունը, սակայն այս քայլը ձեռնտու չէ կենտրոնական բանկին և կառավարությանը, քանի որ ԿԲ տեսանկյունից այն գնաճային է և կարող է հանգեցնել կապիտալի արտահոսքի, իսկ կառավարության տեսանկյունից՝ կմեծացնի պետական պարտքը և դրա սպասարկումը, ինչպես նաև կփոքրացնի ՀՆԱ ցուցանիշները դոլարային արտահայտությամբ։

tvyal.com Տարածել

Հետեվեք մեզ սոց-ցանցերում

Կարդացեք նաեվ

Լուրեր | 2026/03/30 19:19

Մարտի 30-ի կարևոր լուրերը

Ինչ է կատարվել Հայաստանում և աշխարհում

-

Մարտի 30-ի բիզնես լուրերը

2026/03/30/ 22:00 -

Մարտի 30-ի կարևոր լուրերը

2026/03/30/ 19:19 -

Քննարկվել են հարկային քաղաքականության բարեփոխումներին ուղղված հարցեր

2026/03/30/ 18:56 -

Ucom-ի աջակցությամբ ամփոփվեց «ԴեմԱռԴեմ 2026» մարզային երիտասարդական ֆորումը

2026/03/30/ 18:31 -

TOON EXPO 2026-ին IDBank-ը ներկայացավ հատուկ առաջարկով

2026/03/30/ 18:00 -

ԱՄՆ-ն հայտարարել է, որ թույլ չի տա Հորմուզի նեղուցում վճարների սահմանում

2026/03/30/ 17:19 -

Ինչ է փոխվել նույնականացման միջոցներով դրոշմավորման համակարգում

2026/03/30/ 17:13 -

Եթե Իրանը անմիջապես չբացի Հորմուզի նեղուցը, ԱՄՆ-ն կոչնչացնի բոլոր էլեկտրակայանները. Թրամփ

2026/03/30/ 17:11 -

Եվրահանձնաժողովը հաստատել է 1.5 մլրդ եվրոյի ռազմական աջակցության ծրագիր Ուկրաինայի համար

2026/03/30/ 17:07 -

Իսպանիան սահմանափակել է օդային տարածքի օգտագործումը Իրանի շուրջ ռազմական գործողությունների համար

2026/03/30/ 17:00

Բաժանորդագրվել

Բաժանորդագրվել

Փոխարժեք

Տեսանյութեր

ԿԱՐԵՎՈՐ ԼՈՒՐԵՐ․ ՄԱՐՏԻ 30, 2026 Թ․

ԿԱՐԵՎՈՐ ԼՈՒՐԵՐ․ ՄԱՐՏԻ 27, 2026 Թ․

ՓՈՂ NEWS. ՄԱՐՏԻ 27, 2026 Թ․

Կոնվերս Բանկ. «Դրիմ Բրիջմեն Ինթերնեյշնլ Սքուլ»-ի հաջողության պատմությունը

AI NEWS | Նոր գործարաններ, նոր գործակալներ, նոր տեխնոլոգիական մրցակցություն