Ինչ փոփոխություններ են արձանագրվել ՀՀ հարկային մուտքերում. 2025-ի առաջին եռամսյակի արդյունքները

Լուրեր |

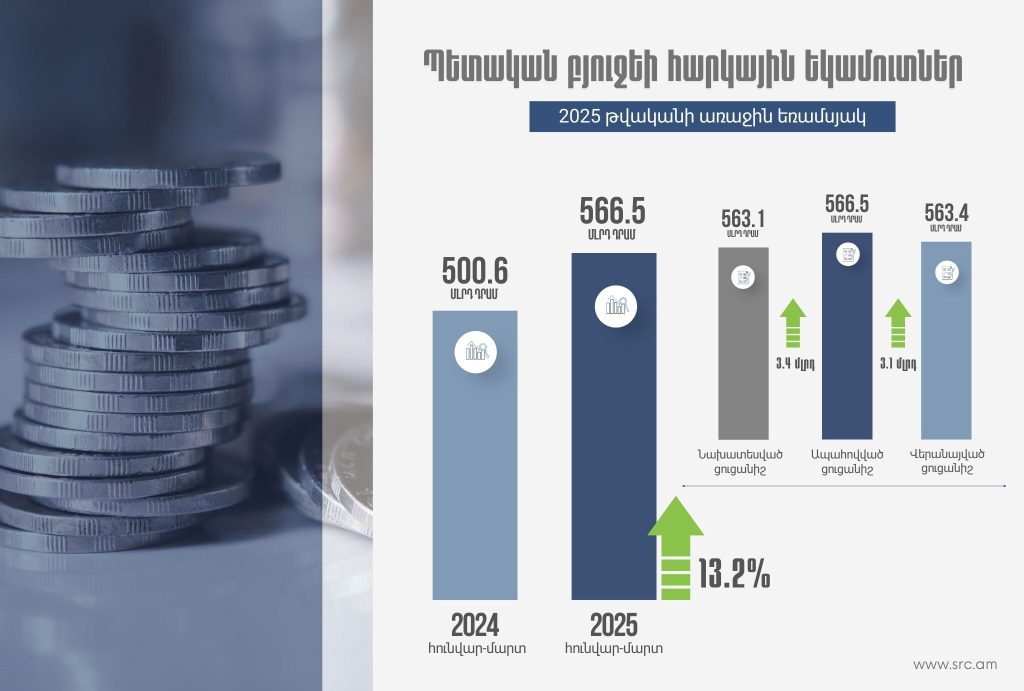

Հարկային եկամուտների և պետական տուրքերի ցուցանիշների բարձրացում

2025 թվականի առաջին եռամսյակի ընթացքում Հայաստանի Հանրապետության պետական եկամուտների կոմիտեն (ՊԵԿ) ապահովել է 566.5 միլիարդ դրամ հարկային եկամուտներ և պետական տուրքեր: Այս ցուցանիշը գերազանցել է ինչպես բյուջեով նախատեսված եռամսյակային ցուցանիշը՝ 563.1 միլիարդ դրամ, այնպես էլ վերանայված ցուցանիշը՝ 563.4 միլիարդ դրամ: Համապատասխանաբար, գերազանցումն կազմել է 3.4 միլիարդ դրամ կամ 0.6%, և 3.1 միլիարդ դրամ կամ 0.5%:

Համեմատություն նախորդ տարվա նույն ժամանակաշրջանի հետ

Հարկային եկամուտների աճն առավել ակնառու է դառնում, երբ համեմատում ենք նախորդ տարվա նույն ժամանակահատվածի հետ: 2024 թվականի առաջին եռամսյակում պետական բյուջե է մուտքագրվել 500.6 միլիարդ դրամ հարկային եկամուտներ և պետական տուրքեր: 2025 թվականի առաջին եռամսյակում այդ ցուցանիշը աճել է 65.9 միլիարդ դրամով կամ 13.2%-ով: Այսպիսով, կարող ենք փաստել, որ հարկային եկամուտների ավելացումը նախորդ տարվա համեմատ նշանակալի է:

Աճի հնարավոր պատճառները

Աճի հիմնական պատճառներից մեկն է հարկային վարչարարության բարելավումը և տնտեսության որոշ ոլորտներում ակտիվության աճը: Հարկային վարչարարության խստացումն ու գործարքների առավել թափանցիկ վերահսկողությունը նույնպես նպաստում են հարկային մուտքերի աճին:

Մյուս կողմից, տնտեսական աճի դրական դինամիկան նույնպես նպաստում է հարկերի ավելացմանը: Արդյունաբերության, ծառայությունների և առևտրի ոլորտներում գործունեության աճը նպաստում է հարկային մուտքերի ավելացմանը:

Կառավարության բյուջետային քաղաքականությունը

Հարկային եկամուտների աճը կարևոր դեր է խաղում բյուջետային պլանավորման մեջ: ՊԵԿ-ի կողմից արձանագրված գերակատարումը վկայում է կառավարության ռազմավարական ծրագրերի արդյունավետության մասին, որոնց նպատակն է հարկերի հավաքագրման բարձրացումը: Բյուջետային մուտքերի այս աճը կարող է դրական ազդեցություն ունենալ ինչպես սոցիալական ծրագրերի, այնպես էլ պետական ներդրումների վրա:

Արդյունքների գնահատում և հետագա հեռանկարներ

Այս միտումները խոսում են այն մասին, որ հարկային եկամուտների աճը կարող է շարունակվել, եթե տնտեսական ակտիվությունը պահպանվի և վարչարարության բարելավումը շարունակվի: 2025 թվականի առաջին եռամսյակի ցուցանիշները կարող են հիմք հանդիսանալ հետագա եռամսյակների համար, եթե տնտեսական աճի դինամիկան շարունակվի:

Կարևոր է նաև ուշադրություն դարձնել տնտեսության մեջ առկա ռիսկերին, որոնք կարող են ազդել հարկային եկամուտների վրա՝ ներառյալ գլոբալ տնտեսական փոփոխությունները և տեղական շուկաների անկայունությունը:

Տարածել

Հետեվեք մեզ սոց-ցանցերում

Կարդացեք նաեվ

Լուրեր | 2025/12/18 22:00

Դեկտեմբերի 18-ի բիզնես լուրերը

Ինչ է կատարվել Հայաստանի և միջազգային տնտեսական աշխարհում։

Լուրեր | 2025/12/18 20:00

Դեկտեմբերի 18-ի կարևոր լուրերը

Ինչ է կատարվել Հայաստանում և աշխարհում

-

Դեկտեմբերի 18-ի բիզնես լուրերը

2025/12/18/ 22:00 -

Դեկտեմբերի 18-ի կարևոր լուրերը

2025/12/18/ 20:00 -

Տարեվերջյան ծանրաբեռնվածությանը դիմակայելու խորհուրդներ․ նոր տարի՝ նոր տրամադրություն

2025/12/18/ 19:00 -

Կոնվերս Բանկը միացել է PCAF-ին

2025/12/18/ 18:36 -

Հայ-չինական գործընկերության ամրապնդումը՝ գիտաժողովի առանցքում

2025/12/18/ 17:40 -

175 մլն 360 հազար դրամ՝ աճուրդին, 311 մլն 348 հազար դրամ՝ ուսուցիչներին․ 5 կարևոր որոշում՝ Կառավարության նիստից

2025/12/18/ 17:02 -

Արևելյան հեքիաթ՝ Չեխովի դպրոցում

2025/12/18/ 16:33 -

Նախարարի հրամանով ԶՈՒ ողջ անձնակազմը պարգևավճար կստանա. ՊՆ

2025/12/18/ 14:59 -

Արտահանման ոլորտում պատկերը մտահոգիչ է. «ԼՈՒՅՍ» հիմնադրամ

2025/12/18/ 14:54 -

Warner Bros.-ը խորհուրդ է տվել բաժնետերերին մերժել Paramount-ի առաջարկըWarner Bros.-ը խորհուրդ է տվել բաժնետերերին մերժել Paramount-ի առաջարկը

2025/12/18/ 14:51

Բաժանորդագրվել

Բաժանորդագրվել

Փոխարժեք

Տեսանյութեր

Արևելյան հեքիաթ՝ Չեխովի դպրոցում

«BIG Christmas Market with Coca-Cola 2025»․ Ամանորյա ամենաՄԵԾ ցուցահանդես-տոնավաճառը

ՓՈՂ NEWS. Դեկտեմբերի 16, 2025 թ․

ԱրարատԲանկի աջակցությամբ թվայնացվում է «Կարին» գիտական կենտրոնի արխիվը

ԿԱՐԵՎՈՐ ԼՈՒՐԵՐ․ ԴԵԿՏԵՄԲԵՐԻ 16, 2025 Թ․