Ապր 11

Ինչ է կատարվել այսօր Հայաստանում և արտերկրում՝ դիտեք բոլոր կարեւոր, օգտակար եւ հետաքրքիր լուրերը` նոր մանրամասներով Armenian Business News-ի եթերում, տեսանյութերում եւ www.abnews.am կայքում

Ինչ է կատարվել այսօր Հայաստանում և արտերկրում՝ դիտեք բոլոր կարեւոր, օգտակար եւ հետաքրքիր լուրերը` նոր մանրամասներով Armenian Business News-ի եթերում, տեսանյութերում եւ www.abnews.am կայքում

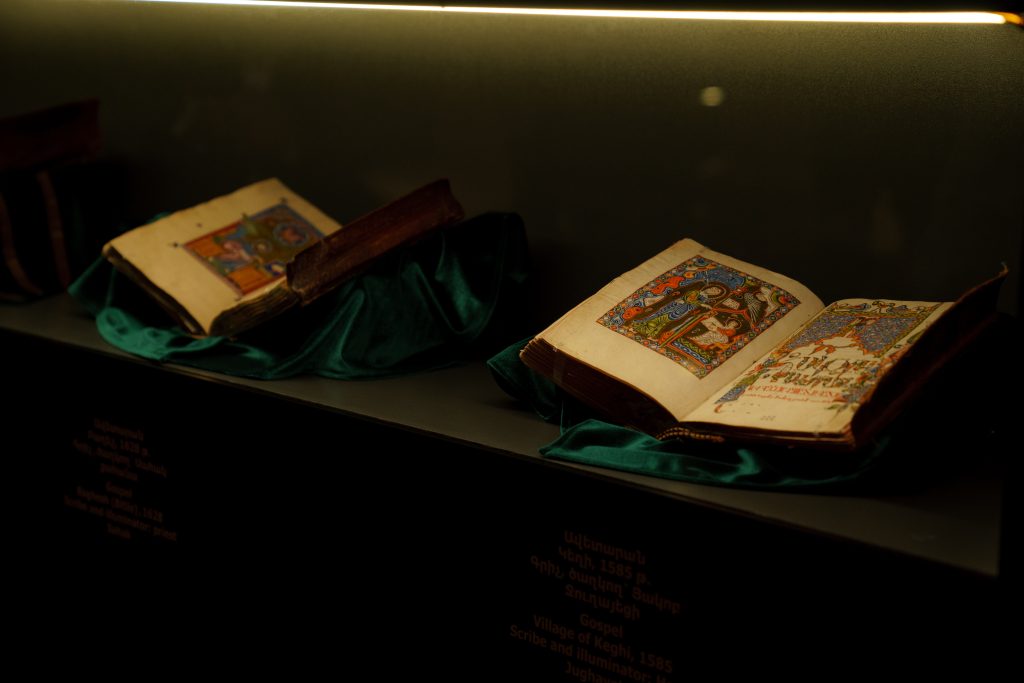

ԱրարատԲանկի աշխատակիցները՝ գործադիր տնօրեն Մհեր Անանյանի գլխավորությամբ, մասնակից եղան «Թաքուցյալ մատյաններ» ցուցադրությունների շրջանակում կազմակերպված Շուրիշկանի ավետարանի ցուցադրությանը՝ մշակութային յուրօրինակ մթնոլորտում հաղորդակից լինելով ավետարանի զորությանը և այն պահոց վերադարձնելու արարողությանը։

Կարևորելով ԱրարատԲանկի ներդրումն ու աջակցությունը Մատենադարանի զարգացման գործում՝ Մեսրոպ Մաշտոցի անվան հին ձեռագրերի գիտահետազոտական ինստիտուտի ղեկավարությունը սիրով հրավիրել էր բանկի ղեկավարներին և աշխատակիցներին` ապրիլի 10-ին մասնակից լինելու Շուրիշկանի ավետարանի բացառիկ ցուցադրության փակման արարողությանը։

Մեկ ամիս շարունակ՝ մարտի 10-ից մինչև ապրիլի 10-ը, Մատենադարանում Շուրիշկանի ավետարանի ցուցադրության ընթացքում, հազարավոր այցելուներ մեր հայրենիքի և Սփյուռքի տարբեր բնակավայրերից հնարավորություն ունեցան դիմել խնդրակատար ավետարանին։

«Թող շատանան Մատենադարան եկող մարդիկ և դուրս գան այստեղից ավելի արժեքավոր հայ դարձած։ Մենք ուրախ ենք, որ այդ գործում ունենք մեր փոքր ներդրումը և խոսքը միայն ֆինանսական աջակցության մասին չէ»,- ներկաներին դիմեց ԱրարատԲանկի գործադիր տնօրեն, Վարչության նախագահ Մհեր Անանյանը։

Մատենադարանի տնօրեն Արա Խզմալյանը շնորհակալություն հայտնեց բոլոր այն մարդկանց և կազմակերպություններին, որոնք աջակցել են Մատենադարանին՝ առանձնացնելով ԱրարատԲանկի կարևոր դերը։ Նա անդրադարձավ Շուրիշկանի ավետարանը Մատենադարանին նվիրաբերող Մատթեոս Ծառուկյանի ընտանիքին` նշելով, որ նրանց ժառանգները ևս ներկա են միջոցառմանը և կրում են արժեքների նկատմամբ իրենց նախնիների պատասխանատվությունը։

«Ուզում եմ, որ Շուրիշկանի ավետարանի կարևոր բարեխոսությունը, աստվածանվեր ազդեցությունը դիպչի Հայաստանի, հայ ազգի արմատին»,- Վահե Ծառուկյանի բարեմաղթանքն անձնական չէր՝ թող ավետարանի, և առհասարակ, մեր բոլոր սրբությունների միջնորդությամբ մեր երկիրը դուրս գա այս վտանգավոր շրջափուլից և մեր բոլոր գործողությունները պսակվեն հաջողությամբ։

Բանկը վերահսկվում է ՀՀ ԿԲ կողմից

ՀՀ վիճակագրական կոմիտեն հրապարակել է 2025 թվականի փետրվարի 28-ի դրությամբ պետական պարտքի վերաբերյալ տվյալներ, որոնք փաստում են պետական պարտքի կառուցվածքի և ծավալի էական փոփոխությունների մասին՝ ինչպես դրամային, այնպես էլ դոլարային արտահայտությամբ։

2025 թվականի փետրվարի 28-ի դրությամբ Հայաստանի հանրապետության պետական պարտքը կազմել է 5,123,331.6 միլիոն դրամ։ Սա նախորդ տարվա նույն ժամանակահատվածի՝ 2024թ․ փետրվարի համեմատ ավել է 294,619 միլիոն դրամով, ինչը 6․1% աճ է:

Դոլարային համարժեքով՝ հաշվի առնելով ԱՄՆ դոլարի փոխարժեքը (393.26 դրամ), պետական պարտքը կազմել է 13.03 միլիարդ դոլար։ Սա նույնպես զգալի աճ է 2024 թվականի փետրվարի վերջի 11.94 միլիարդ դոլար ցուցանիշի համեմատ՝ 1.085 միլիարդ դոլարով կամ 9․1%։

Ըստ վիճակագրական կոմիտեի տվյալների՝ Հայաստանի արտաքին պետական պարտքը նվազել է՝ հասնելով 2,498,560.5 միլիոն դրամի, ինչը 105,793․1 միլիոն դրամով կամ 4․1%-ով պակաս է նախորդ տարվա համեմատ։

Արտաքին պարտքի կառուցվածքում.

ՀՀ կառավարության արտաքին պարտքը կազմել է 2,300,464.6 միլիոն դրամ

Կենտրոնական բանկի արտաքին պարտքը՝ 198,095.9 միլիոն դրամ

Դոլարային արտահայտությամբ՝ արտաքին պարտքը կազմել է 6.35 միլիարդ դոլար։

Այս տվյալները վկայում են արտաքին պարտքի պլանավորված ու զուսպ կառավարման մասին՝ հնարավորինս խուսափելով արտաքին ֆինանսական կախվածության խորացումից:

Մինչդեռ արտաքին պարտքը նվազել է, ներքին պարտքը զգալիորեն աճել է՝ կազմելով 2,624,771.1 միլիոն դրամ։ Սա 18%-ով կամ 400,412․2 միլիոն դրամով ավելի է, քան նախորդ տարվա փետրվարի ցուցանիշը։

Ներքին պարտքի կառուցվածքը հետևյալն է.

Պետական գանձապետական պարտատոմսեր՝ ռեզիդենտների կողմից ձեռք բերված՝

2,393,455.2 միլիոն դրամ

Արտարժութային պետական պարտատոմսեր՝ ռեզիդենտների կողմից ձեռք բերված՝

222,505.7 միլիոն դրամ

Ներքին երաշխիքներ՝

8,810.2 միլիոն դրամ

Դոլարով՝ ներքին պարտքի ծավալը կազմել է 6.67 միլիարդ դոլար՝ գերազանցելով արտաքին պարտքի ծավալը։ Սա ուշագրավ կառուցվածքային փոփոխություն է և կարող է վկայել ռեզիդենտների վստահության աճի, ներքին ֆինանսավորման գործիքների ակտիվ օգտագործման կամ արտաքին վարկավորման սահմանափակման մասին։

Պետական պարտքի աճը տնտեսական զարգացման որոշակի ցուցիչ է, սակայն պահանջում է պատասխանատու մոտեցում կառավարմանը՝ հատկապես հաշվի առնելով ներքին և արտաքին պարտքի հարաբերակցությունը։

Արտաքին պարտքի նվազումը կարող է մատնանշել լուրջ միջազգային ֆինանսական կախվածությունից դուրս գալու ձգտումը կամ արտաքին ֆինանսավորման սահմանափակումները։

Ներքին պարտքի աճը ցույց է տալիս պետության առավելապես ներքին ֆինանսավորման աղբյուրների վրա հենվելու միտումը, ինչը կարող է ուժեղացնել ֆինանսական համակարգի կայունությունը, սակայն միաժամանակ պահանջում է վերահսկել բյուջետային ծախսերի արդյունավետությունը։

Տարադրամի կուրսի փոփոխության ազդեցությամբ դոլարային արտահայտությամբ պարտքն աճել է ավելի բարձր տեմպով՝ 9.1%-ով, ինչն էլ լրացուցիչ ճնշում է պետական ֆինանսների վրա:

***

2025 թվականի փետրվարի դրությամբ պետական պարտքի դինամիկան վկայում է հավասարակշռված, բայց զգուշավոր քաղաքականության մասին։ Արտաքին պարտքի նվազեցումը և ներքին պարտքի աճը փոխում են պարտքային բեռի կառուցվածքը՝ շեշտը դնելով ներքին ռեսուրսների վրա։ Պետական ֆինանսների կայուն զարգացման համար կարևոր է շարունակել պարտքի կառավարման արդյունավետ ռազմավարությունը՝ ապահովելով փոխառությունների նպատակային օգտագործում և կանխելով պարտքային բեռի չափից դուրս ավելացումը։

Զեղծարարության զոհ դառնալու համար մեծ «ջանքեր» չեն պահանջվում, ընդամենը պետք է անցնել անծանոթ հղմամբ, համապատասխան դաշտերում լրացնել անձնական տվյալները, ապա որպես հաստատում՝ ստացված կոդերը և վերջ, բանկային հաշիվներն արդեն զեղծարարի ձեռքում են։

Համացանցը հսկա խաղահրապարակ է՝ լի զվարճանքներով ու հետաքրքրություններով, նաև թաքնված վտանգներով։ Դրանք հենց կիբեռանվտանգության սպառնալիքներն են․ մեկ անզգույշ քայլ, և ցանցահենը քեզնից առաջ է։

Վերջին շրջանում ակտիվացել են հատկապես սոցիալ ինժեներինգի միջոցով բանկի հաճախորդների տվյալների շորթումը։ Ցանցահենները այդ տվյալների օգտագործմամբ հաճախորդների փոխարեն մուտք են գործում նրանց ինտերնետ կամ մոբայլ բանկինգներ, տիրանում ֆինանսական միջոցներին, որոշ դեպքերում անգամ վարկային գործարքներ կատարում, ապա փորձում այն դուրս բերել հաճախորդի հաշիվներից և օգտագործել տարբեր նպատակներով։

IDBank-ի թվային բանկինգի տնօրեն Սերգեյ Առաքելյանի խոսքով՝ սոցիալական ցանցերում տարբեր տեսակի գրավիչ գովազդների միջոցով ցանցահենները հաճախորդներին համոզում են մուտքագրել բանկային տվյալները՝ գաղտնաբառ, մեկանգամյա նույնականացման կոդ և այլն։ Եվ, ըստ էության, չգիտակցելով՝ հաճախորդները այդ տվյալները մուտքագրում են մի տիրույթ, որը չի հանդիսանում բանկի ինտերնետ կամ մոբայլ բանկինգի տիրույթը, այլ հանդիսանում է զեղծարարի ստեղծած պատուհան՝ շատ նմանեցված գործող բանկային ծրագրերի համակարգերին։

Վերջերս հատկապես մեծ տարածում են գտել IDBank-ի անունից տարածվող կեղծ գովազդները։ Հաճախորդներին գրավելու նպատակով զեղծարարները սոցիալական ցանցերում տարածում են գովազդներ, ըստ որոնց՝ առաջին հայացքից բանկի կայքում ինչ-որ անմեղ գործողություններ անելուց, օրինակ՝ բանկի ծառայությունների մատուցման որակը գնահատելու հարցմանը մասնակցելուց հետո հաճախորդը որպես շահում ստանալու է որոշակի գումար։ Հիմնական խայծն այն է, որ կայքը ստեղծված է արհեստական բանականության օգնությամբ և հնարավորինս նմանեցված է բանկի պաշտոնական էջին, մինչդեռ հղումը ակնհայտ տարբերվում է պաշտոնականից։

Բանկի տեսանկյունից անձը նույնականացման բոլոր փուլերն անցել է, հաճախորդի տեսանկյունից խաբեության զոհ դառնալը դեռ անձի նույնականացում չէ։ Իսկ ի՞նչ անել այդ դեպքում։ Եթե հայտնվել եք զեղծարարի ծուղակում, ապա պետք է դիմել Ոստիկանություն և փորձել համատեղ դուրս գալ ստեղծված իրավիճակից։

«Նշված հանցագործության տեսակը ևս գտնվում է Ոստիկանության տիրույթում և մասնագիտացված ստորաբաժանման կողմից մշտադիտարկում է իրականացվում նշված հանցագործություն կատարող անձանց հայտնաբերելու ուղղությամբ։

Բացի այդ, հարկ եմ համարում նշել, որ 2025 թվականի ընթացքում Ոստիկանության մասնագիտացված ստորաբաժանման կողմից արդեն իսկ հայտնաբերվել է նշված գործունեությանը օժանդակող անձանց որոշակի շրջանակ, որոնք կազմված փաստաթղթերի հետ ներկայացվել են Հայաստանի Հանրապետության Քննչական կոմիտեի համապատասխան ստորաբաժանման աշխատակիցներին` քննչական գործողություններ կատարելու նպատակով»,- նշում է ՔՈ Կիբեռհանցագործությունների դեմ պայքարի վարչության Բարձր տեխնոլոգիաների կիրառմամբ կատարվող հափշտակությունների դեմ պայքարի բաժնի պետ Վաղինակ Մինասյանը։

Հարգելի՛ քաղաքացիներ, որևէ մեկին մի՛ տրամադրեք անձնական տվյալներ կամ գաղտնաբառեր, մի՛ անցեք անծանոթ հղումներով, մի՛ վստահեք կասկածելի զանգերին և սոցիալական էջերին։

Բանկերի անունից կասկածելի զանգի, նամակի կամ գովազդի դեպքում կապ հաստատեք տվյալ բանկի զանգերի կենտրոնի հետ։ Եթե, այնուամենայնիվ, հայտնվել եք զեղծարարի թակարդում, դիմեք Ոստիկանություն։

Պատկերացրեք մի իրականություն, որտեղ ոչ մի հավելյալ վայրկյան չեք ծախսում երկրորդական հարցերի վրա. Ձեր աչքի առջև է այն ամենը, ինչ կարևոր է: Ամեն ինչ ունի Ձեզ առավելագույնս հարմարեցված դասավորություն: Դուք եք ընտրում՝ ինչ տեսնել և ինչ տեսքով:

Ծանո՞թ է… Ժամանակակից աշխարհում յուրաքանչյուր անհատ ձգտում է անհատականացվածության՝ նույնիսկ եթե խոսքը ֆինանսական միջավայրի մասին է:

Անհատականացում. Սա Ձեր բանկինգն է Ձեր կանոններով

Դասական մոբայլ բանկինգը ստատիկ միջավայր է՝ պրոդուկտների և ծառայությունների ստատիկ դասավորությամբ: Բանկն է թելադրում խաղի կանոնները՝ առաջարկելով վիճակագրական միջին տվյալների վրա հիմնված տեսք և անտեսելով հաճախորդի՝ Ձեր ֆինանսական փորձառությունը: Եթե մոբայլ հավելվածի գլխավոր էկրանին խոշոր տառերով ներկայացված է, ասենք, ավտոմեքենայի կայանումը, Դուք չեք կարող փակել այդ դաշտը կամ ձևափոխել՝ անգամ եթե ավտոմեքենա չունեք:

Անհատականացված բանկինգը Ձեզ հնարավորություն է տալիս անձամբ ձևավորել ինտերֆեյսը և ձևափոխել ֆինանսական կարիքների փոփոխության դեպքում:

McKinsey-ի ուսումնասիրության համաձայն, սպառողների 71%-ը ցանկանում է անհատականացված ու անվտանգ մոբայլ բանկինգ, իսկ 76%-ը նշում է, որ կհիասթափվի և ավելի ճկուն բանկ կտեղափոխվի, եթե այդպիսի առաջարկ չստանա: Կոնվերս Բանկը մտադիր է անհատականացված բանկինգով ապահովել իր բոլոր հաճախորդներին:

Անհատականացված բանկինգի՝ Կոնվերս Բանկի օրակարգը

Կոնվերս Բանկը, գնահատելով յուրաքանչյուր հաճախորդի անհատականությունը և ցանկանալով նրա համար ապահովել լավագույն փորձառություն, առաջիկայում շուկային կներկայանա նոր հավելվածով՝ ոչ միայն փոխված ինտերֆեյսով, այլև անհամեմատ ավելի պարզ ու կանաչ օրակարգով՝ էլեկտրոնային քաղվածքների, տեղեկանքների ու տեղեկությունների տրամադրման հնարավորությունով:

Trusted device-ի շնորհիվ այն կշարունակի լինել Հայաստանում ամենաանվտանգներից մեկը՝ արգելափակելով Բանկում չնույնականացված գաջեթներից օգտահաշիվ մուտքը և զրոյացնելով ֆինանսական զեղծարարությունների հնարավորությունը:

Մի խոսքով, պատրաստվեք բացահայտել բանկինգի նոր դարաշրջանը Կոնվերս Բանկի հետ, որտեղ ուշադրության կենտրոնում Դուք եք և Ձեր՝ «ուզում եմ»-ը:

Կոնվերս Բանկը վերահսկվում է ՀՀ ԿԲ կողմից:

Լեռնային Ղարաբաղից բռնի տեղահանված և սոցիալապես անապահով ընտանիքները կստանան նոր տեսակի լրացուցիչ հրատապ սոցիալական աջակցություն, որը կգործի մինչև 2025 թվականի դեկտեմբեր։ ՀՀ աշխատանքի և սոցիալական հարցերի նախարարությունը հրապարակել է ծրագրի պայմանները, շահառու լինելու չափանիշները և դիմելու ժամկետները։

Բոլոր շահագրգիռ անձինք կարող են դիմումները ներկայացնել 2025 թվականի ապրիլի 22-ից, սոցիալական պաշտպանության միասնական տեղեկատվական հարթակի՝ e-social.am միջոցով։

Աջակցությունը տրամադրվելու է հետևյալ սկզբունքով՝

40,000 դրամ յուրաքանչյուր ընտանիքի համար,

լրացուցիչ 10,000 դրամ բռնի տեղահանված յուրաքանչյուր անդամի համար՝ սկսած երկրորդ անդամից։

Օրինակ՝

• 3 հոգանոց ընտանիքը կստանա՝ 40,000 + 10,000 + 10,000 = 60,000 դրամ,

• 5 հոգանոց ընտանիքը՝ 40,000 + (4×10,000) = 80,000 դրամ։

Ծրագրին մասնակցելու համար սահմանվել են մի շարք պահանջներ․

Սոցիալական անապահովության չափանիշ

Ընտանիքի մեկ անդամի հաշվով եկամուտը չպետք է գերազանցի 55,000 դրամը։

Այս հաշվարկի մեջ ներառվում են նաև կենսաթոշակները, նպաստները և այլ սոցիալական վճարները։

Բնակության վայրը՝ ՀՀ տարածքում

Դիմորդը պետք է գտնվի Հայաստանի Հանրապետությունում։ Եթե ժամանակավորապես բացակայում է, դիմումը կարող է ներկայացնել վերադարձից հետո։

Գույքային գնահատում

Ընտանիքը չպետք է ունենա թարմ արտադրության ավտոմեքենա,

Սեփական տուն կամ այլ անշարժ գույք ունենալը նույնպես կարող է խոչընդոտ հանդիսանալ։

Նախարարության ներկայացուցիչ Արտակ Հարությունյանը զգուշացրել է՝

«Մեր հորդորն է տեղահանված մեր հայրենակիցներին՝ պարտադիր ներկայացնել ճշգրիտ տեղեկություն։ Միևնույն է, տարբեր գործիքակազմերով այն ստուգվելու է»։

Նա հավելել է, որ աջակցությունը չի կարող խթան հանդիսանալ չաշխատելու համար, քանի որ 40-60 հազար դրամ օգնությունը չի կարող փոխարինել կայուն աշխատանքային եկամուտին։

Սա միակ ծրագիրը չէ։ Հիշեցնենք, որ դեռևս գործում է նաև կեցության ծախսերի փոխհատուցման ծրագիրը, որը 2025 թվականի ապրիլի 1-ից նոր փոփոխություններով է իրականացվում հետևյալ խմբերի համար․

Առաջին կամ երկրորդ խմբի հաշմանդամություն ունեցող անձինք,

Անչափահասներ,

63 տարին լրացած անձինք,

Կերակրողը կորցնելու հիմքով նպաստ կամ կենսաթոշակ ստացողներ,

18 տարին լրացած, սակայն դեռ պարտադիր կրթություն ստացող անձինք։

Աջակցության չափը՝ ըստ ժամանակահատվածի

Հունվար – մարտ՝ 50,000 դրամ

Ապրիլ – հունիս՝ 40,000 դրամ

Հուլիս – դեկտեմբեր՝ 30,000 դրամ

Դիմելու համար այցելեք՝

📍 https://e-social.am/

Անհրաժեշտ կլինի լրացնել առցանց ձևաթուղթը, ներկայացնել ընտանիքի անդամների վերաբերյալ տեղեկատվություն, ներկայացնել եկամտային աղբյուրների ու գույքի վերաբերյալ տվյալներ։

***

Ծրագիրն առկա է ժամանակավոր հիմնավորմամբ՝ մինչև 2025 թվականի դեկտեմբեր, և կարող է փոփոխությունների ենթարկվել՝ կախված բյուջետային և սոցիալ-տնտեսական իրավիճակից։

Աղբյուր՝ ԱՐՄԵՆՊՐԵՍ

2024-2025 թվականները նշանավորվեցին արհեստական բանականության (AI) շուրջ խոշոր ներդրումներով, ինչը բերեց նոր ֆինանսական վերելքի մի ամբողջ ալիք։

Forbes-ի նոր վարկանիշում ընդգրկվել է 46 նոր միլիարդատեր, որոնցից 19-ը՝ տեխնոլոգիական ոլորտից։ Նրանք ներկայացնում են տարբեր ոլորտներ՝ լեզվաբանական տեխնոլոգիաներից մինչև խաղային հարթակներ, սակայն բոլորին միավորում է մեկ բան՝ AI-ի նկատմամբ հավատը և դրա վրա հիմնված նորարարական բիզնես մոդելները։

Ունեցվածք՝ $1 միլիարդ

Չինացի ձեռներեց Լյան Վենֆենը հիմնադրել է DeepSeek ընկերությունը, որը 2025-ի հունվարին ներկայացրեց իր նորագույն AI մոդելը։ Ընկերությունը պնդում է, որ այն կարող է մրցակցել ChatGPT-ի հետ՝ շատ ավելի մատչելի գնով։ Այս մոդելը ուշադրություն գրավեց ամբողջ աշխարհում, հատկապես զարգացող շուկաներում, որտեղ գինն առաջնային գործոն է։ Մոդելի հաջող թողարկումից հետո ներդրումները սկսեցին հոսել դեպի ընկերություն, և Վենֆենն առաջին անգամ ընդգրկվեց միլիարդատերերի ցուցակում։

Ունեցվածք՝ $1.1 միլիարդ

Չնայած Google-ի մայր ընկերության՝ Alphabet-ի բաժնետոմսերի միայն 0.02%-ը պատկանում է Սունդար Պիչային, վերջին մեկ տարում նրա ունեցվածքը զգալիորեն աճեց։ Այս աճը պայմանավորված է Gemini 2.0 AI մոդելի թողարկմամբ, որը մեծ դեր խաղաց ընկերության բաժնետոմսերի գրեթե 30% թանկացման մեջ։ Այս զարգացումը բավական եղավ, որ Պիչայը՝ տեխնոհսկայի ղեկավարն առաջին անգամ դառնա միլիարդատեր։

Ունեցվածք՝ $1.1 միլիարդ (յուրաքանչյուրը)

Duolingo-ի համահիմնադիրներ Լուի ֆոն Անը և Սեվերին Հաքերը կրթական տեխնոլոգիաների մեջ հեղափոխություն իրականացրին՝ ստեղծելով հավելված, որով ամեն ամիս ավելի քան 100 միլիոն մարդ սովորում է ավելի քան 40 լեզու։ Ֆոն Անը մինչ այդ ստեղծել էր reCAPTCHA համակարգը։ Duolingo-ի համբավը՝ զուգորդված IPO-ի հաջողությամբ և AI ինտեգրմամբ, նրանց օգնեց առաջին անգամ հայտնվել միլիարդատերերի շարքում։

Դարիո Ամոդեյ, Դանիելա Ամոդեյ, Թոմ Բրաուն, Ջեք Քլարկ, Ջարեդ Կապլան, Սեմ Մաքքենդլիշ, Քրիստոֆեր Օլա – $1.2 միլիարդ (յուրաքանչյուր)

Anthropic-ը ստեղծվել է 2021-ին, OpenAI-ի նախկին աշխատակիցների կողմից։ ChatGPT-ին հակադրվող Claude մոդելը շահեց ներդրողների վստահությունը՝ ընկերությունը հավաքեց $3.5 միլիարդ, իսկ գնահատվում է $61.5 միլիարդով։ Ամոդեյ եղբայրները, տեսական ֆիզիկոս Ջարեդ Կապլանը և Bloomberg-ի նախկին լրագրող Ջեք Քլարկը ներդրեցին ոչ միայն իրենց փորձը, այլ նաև ռազմավարական տեսլականը՝ դարձնելով Anthropic AI ոլորտի խոշորագույն խաղացողներից մեկը։

Ունեցվածք՝ $1.3 միլիարդ

Յաոն հիմնադրել է Papergames ստուդիան, որը 2024-ին թողարկեց Love and Deepspace խաղը՝ աշխատող արհեստական բանականության վրա։ Խաղը կարճ ժամանակում գրավեց 6 միլիոն օգտատեր և դարձավ ընկերության եկամտի 80%-ի աղբյուրը՝ կազմելով $850 միլիոն։ Նա նաև հայտնի է նորաձևության թեմաներով խաղերի մշակմամբ, որոնք հասանելի են միլիոնավոր օգտատերերի համար։

Ունեցվածք՝ $1.8 միլիարդ

1992-ին հիմնադրած թարգմանչական ծառայությունների ընկերությունը՝ TransPerfect-ը, այսօր ունի ավելի քան 100 գրասենյակ ամբողջ աշխարհում։ Վերջին տարիներին ընկերությունը մեծապես հենվում է AI-ի վրա՝ հատկապես ավտոմատ թարգմանությունների ոլորտում։ Նրա հաճախորդների թվում են Microsoft-ը, JP Morgan-ը, և ԱՄՆ-ի դատական համակարգը։ 2024-ին ընկերության եկամուտը կազմել է $1.3 միլիարդ։

Ունեցվածք՝ $2 միլիարդ

Palantir-ի համահիմնադիր Լոնսդեյլը շահել է միլիարդատիրոջ կարգավիճակ շնորհիվ ընկերության բաժնետոմսերի 225% աճի։ Նա նաև համահիմնադրել է OpenGov պլատֆորմը՝ ուղղված պետական բյուջետավորման թափանցիկությանը։ AI-ի ներդրումը կառավարական տվյալների վերլուծության մեջ մեծացրեց հետաքրքրությունը Palantir-ի նկատմամբ։

Ունեցվածք՝ $2 միլիարդ

28-ամյա Ալեքսանդր Վանը հիմնադրել է Scale AI-ը, որը մասնագիտանում է տվյալների մաքրումում և դասակարգման մեջ՝ աշխատելով OpenAI-ի, Google-ի և Meta-ի հետ։ 2024-ի մայիսին ստարտափը հավաքեց $1 միլիարդ ներդրում՝ $14 միլիարդ գնահատականով։ Ալեքսանդրը Forbes-ի կողմից ճանաչվել է որպես աշխարհի ամենաերիտասարդ ինքնագործ միլիարդատերը։

Մայքլ Ինտրեյտոր – $3.1 մլրդ

Բրայան Վենտուրո – $2 մլրդ

Բրանին Մակբի – $1.5 մլրդ

Ջեք Քոջեն – $1.2 մլրդ

CoreWeave-ը սկզբնապես սկսել էր Nvidia չիպերով կրիպտո մայնինգով, սակայն արագ տեղափոխվեց AI հոսթինգի ոլորտ՝ կառուցելով մատակարարման հզորություն, որն այսօր օգտագործում են ինչպես ստարտափները, այնպես էլ տեխնոլոգիական հսկաները՝ Microsoft, Nvidia և այլք։ Ընկերությունը 2024-ի մայիսին ներգրավեց $1.1 միլիարդ ներդրում, իսկ 2025-ի մարտին իրականացրեց IPO։ Չորս հիմնադիրներն էլ շահեցին միլիարդատերերի կարգավիճակ՝ ըստ իրենց բաժնեմասերի։

Ինչ է կատարվել այսօր Հայաստանում և արտերկրում՝ դիտեք բոլոր կարեւոր, օգտակար եւ հետաքրքիր լուրերը` նոր մանրամասներով Armenian Business News-ի եթերում, տեսանյութերում եւ www.abnews.am կայքում

Աշխարհի խոշորագույն թվային արժույթների (կրիպտոարժույթ) փոխարժեքները ապրիլի 11-ի ժամը 10:30-ի դրությամբ.

Bitcoin-ի (BTC) փոխարժեքը դրամի նկատմամբ նվազել է 1.31%-ով և կազմել 31,703,252.17 դրամ, ԱՄՆ դոլարի նկատմամբ Bitcoin-ի փոխարժեքը նվազել է 1.14%-ով և կազմել 81,065.90 դոլար:

Ethereum-ի (ETH) փոխարժեքը նվազել է 3.29%-ով և կազմել 1,556.80 դոլար, ETH/BTC փոխարժեքը՝ 0.019205825 (-2.11%):

Bitcoin Cash-ի (BCH) փոխարժեքը նվազել է 0.59%-ով և կազմել 297.72 դոլար, BCH/BTC փոխարժեքը՝ 0.003672922 (+0.63%):

Fasttoken-ի (FTN) փոխարժեքը նվազել է 0.12%-ով և կազմել 4.022605 դոլար, FTN/BTC փոխարժեքը՝ 0.000049626 (+1.10%):

Ripple-ի (XRP) փոխարժեքն աճել է 0.13%-ով և կազմել 2.009076 դոլար, XRP/BTC փոխարժեքը՝ 0.000024785 (+1.36%):

Litecoin-ի (LTC) փոխարժեքն աճել է 1.80%-ով և կազմել 75.85 դոլար, LTC/BTC փոխարժեքը՝ 0.000935725 (+3.04%):

Binance Coin-ի (BNB) փոխարժեքը նվազել է 0.08%-ով և կազմել 579.34 դոլար, BNB/BTC փոխարժեքը՝ 0.007147204 (+1.15%):

Dogecoin-ի (DOGE) փոխարժեքն աճել է 0.44%-ով և կազմել 0.157943 դոլար, DOGE/BTC փոխարժեքը՝ 0.000001949 (+1.67%):

ՀՀ Կենտրոնական բանկի վերջին տվյալները վկայում են, որ 2025թ. փետրվարին ՀՀ ֆինանսական համակարգում դոլարայնացման մակարդակը շարունակել է նվազել: Այս միտումը կարևոր է երկրի ֆինանսական կայունության և դրամավարկային քաղաքականության արդյունավետության տեսանկյունից։ Ստորև ներկայացված են դրա հիմնական ցուցանիշներն ու մեկնաբանումները։

2025թ. փետրվարի դրությամբ ռեզիդենտների արտարժութային ավանդների և փոխառությունների հարաբերակցությունը ընդհանուր փողի զանգվածին (D1) կազմել է 31.7%, ինչը նվազել է 8.7 տոկոսային կետով 2024թ. համադրելի ժամանակահատվածի համեմատ։ Այս փոփոխությունը ցույց է տալիս, որ ազգային արժույթով գործարքներն աճել են՝ արտարժույթի նկատմամբ վստահությունը նվազելով կամ դրամի նկատմամբ վստահությունը բարձրանալով։

Ռեզիդենտների արտարժութային ավանդների և փոխառությունների հարաբերակցությունը ռեզիդենտների ընդհանուր ավանդներին և փոխառություններին (D2) կազմել է 36.9%, ինչը նվազել է 9.0 տոկոսային կետով։ Սա ևս վկայում է ռեզիդենտների՝ ազգային արժույթով ֆինանսական գործարքների նախընտրության աճի մասին։

ՀՀ ռեզիդենտ ֆիզիկական անձանց արտարժույթով ցպահանջ ավանդների և փոխառությունների կշիռը նրանց ընդհանուր ցպահանջ գործարքներում (D3) կազմել է 43.8%։ Սա նվազել է 15.5 տոկոսային կետով 2023թ. փետրվարի համեմատ։ Այս ցուցանիշը մեծ ազդեցություն ունի բնակչության առօրյա ֆինանսական վարքագծի վրա՝ ցույց տալով, որ կարճաժամկետ տնտեսումները նույնպես տեղափոխվում են դեպի դրամ։

Արտարժույթով ժամկետային ավանդների և փոխառությունների կշիռը ֆիզիկական անձանց ընդհանուր ժամկետային պարտավորություններում (D4) կազմել է 43.9%, որը 5.7 տոկոսային կետով նվազել է նախորդ տարվա համեմատ։ Ներդրող քաղաքացիները, հավանաբար, ընտրում են դրամով ավանդներ՝ պայմանավորված տոկոսադրույքների քաղաքականությամբ կամ փոխարժեքի կայունությամբ։

Ռեզիդենտներին արտարժույթով տրամադրված վարկերի մասնաբաժինը ընդհանուր վարկերում (D5) կազմել է 30.5%, ինչը նվազել է 6.1 տոկոսային կետով։ Այս ցուցանիշի անկումը կարևոր է ֆինանսական կայունության առումով, քանի որ արտարժույթով վարկերը ավելի խոցելի են արժութային տատանումներից։

Չնայած նշված նվազումներին՝ հայաստանյան առևտրային բանկերն ու վարկային կազմակերպությունները շարունակում են նշանակալի միջոցներ ներգրավել արտերկրից։ Սա պայմանավորված է միջազգային շուկաներում ներդրումային հնարավորություններով։ Այնուամենայնիվ, արտարժութային ռիսկից խուսափելու նպատակով այս կազմակերպությունները ձգտում են ներգրավված միջոցները տեղաբաշխել նույն արտարժույթով, այսինքն՝ դոլարով ներգրաված միջոցները տրամադրել դոլարով, ինչը նպաստում է ռիսկերի զսպմանը։