ՀՀ կառավարության 2021-2026թթ. գործունեության ծրագրի 2023 թվականի կատարման ընթացքի և արդյունքների մասին օրերս Ազգային Ժողովի հավանությանն արժանացած զեկույցի բազմաթիվ դրույթներ շարադրված են ոչ ամբողջական պատկերով` առանց մատնանշելու դրանց շուրջ առկա ռիսկերն ու բացասական զարգացումները: Դրանցից մեկն էլ վերաբերում է ՀՀ բանկային համակարգին: Զեկույցում նշված է, որ 2023թ. արդյունքներով բանկային համակարգի ցուցանիշները (մասնավորապես՝ ակտիվների ընդհանուր մեծությունը, վարկային պորտֆելը, ավանդների ծավալը և կապիտալը) զգալիորեն բարելավվել են

Զեկույցը հանգամանորեն անդրադառնում է բանկային համակարգի այն ցուցանիշներին, որոնց գծով նախորդ տարվա համեմատ առկա է բարելավում։ Ընդ որում, առավել տպավորիչ լինելու համար համեմատություններ են կատարվում 2018 թվականի հետ՝ չնայած բացարձակապես անհասկանալի է, թե ինչ կապ ունի 2018 թվականը 2021-2026թթ. գործունեության ծրագրի հետ։ Բացի այդ, այդպիսի համեմատություն կատարելով ցուցաբերվում է առանձնակի «հակատնտեսագիտական» մոտեցում, քանի որ հաշվի չեն առնվում գնաճն ու «ցուցանիշի միջժամանակային արժեք» հասկացությունը։

Մասնավորապես՝ առնվազն տարօրինակ կլիներ, եթե հինգ տարի անց անվանական ցուցանիշի աճ չարձանագրվեր։ Ի դեպ, նշենք, որ այդ բարելավման զգալի մասն ապահովվել է 2022 թվականին, ինչը հիմնականում պայմանավորված է ռուս-ուկրաինական հակամարտության հետևանքով առաջացած արտածին բարենպաստ գործոններով:Այս գործոնի մասին մատնանշել էր նաև Բանկերի միության նախագահ Դանիել Ազատյանը։ «Աշխարհաքաղաքական իրադրությամբ պայմանավորված մեր բանկերը ցույց տվեցին, որ ոչ միայն Հայաստանում կարող են ֆինանսական գործունեություն իրականացնել, այլև միջազգային կառույցների համար լինել վստահելի ու կայուն գործընկեր, ինչը թույլ տվեց նաև հավելյալ շահույթ ունենալ։ Շահույթի առյուծի բաժինը ապահովվել է ոչ ռեզիդենտ հաճախորդների շնորհիվ», – լրագրողների հետ հանդիպմանը նշել էր Ազատյանը։

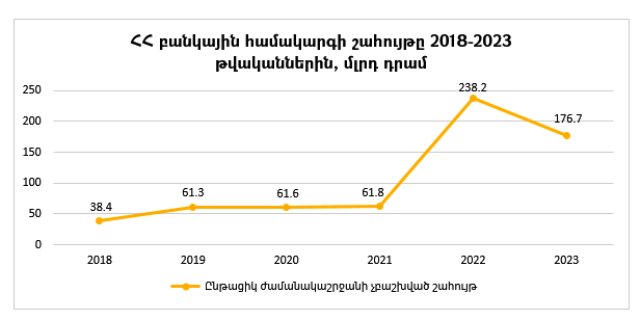

Մասնավորապես՝ ՀՀ առևտրային բանկերի բոլոր ցուցանիշները 2022թ. կտրուկ բարելավվել էին՝ օրինակ՝ ընդհանուր շահույթը նախորդ տարվա համեմատ աճել էր շուրջ 3.9 անգամ կամ 176.4 մլրդ դրամով, այն դեպքում, երբ 2021-ին աճն ընդամենը 0.3% կամ 0.2 մլրդ դրամ էր (տե՛ս գծապատկերը)։

Գծապատկերից երևում է, որ ՀՀ բանկային համակարգի ընթացիկ ժամանակաշրջանի չբաշխված շահույթը 2018-ից 2023 թվականների ընթացքում ավելացել է 138.3 մլրդ դրամով, սակայն, ինչպես նշվեց, միայն մեկ տարվա՝ 2022թ., ընթացքում աճն ավելի մեծ էր՝ 176.5 մլրդ դրամով։ Իսկ արդեն 2023 թվականին շահույթը 2022-ի համեմատ նվազել է 25.8%-ով կամ 61.5 մլրդ դրամով, ինչի մասին զեկույցը «համեստաբար» լռում է։ Այսինքն միայն 2023 թվականին արձանագրված նվազումն ավելի քան 2.6 անգամ գերազանցել է 2018-ից 2021 թվականների գումարային աճին։ Թերևս այդ «համեստությունն» է պատճառը, որ բանկային համակարգի ցուցանիշները թվարկելիս զեկույցն ընդհանրապես «մոռանում» է շահույթի ցուցանիշի մասին, այլապես ստիպված կլիներ «խոսել» այն մասին, որ վերոհիշյալ արտածին գործոնների բարենպաստ ազդեցությունը 2023-ին զգալիորեն թուլացել է։

Ի դեպ, բանկերի միջոցով դրամական փոխանցումների վերաբերյալ վիճակագրությունը նույնպես ուրախալի չէ։ Այստեղ ևս առկա է վատթարացում։ Մասնավորապես, ՀՀ բանկերի միջոցով ֆիզիկական անձանց անունով արտերկրներից մուտք եղած և ՀՀ-ից ֆիզիկական անձանց կողմից արտերկիր կատարված փոխանցումների տարբերությունը (զուտ ներհոսքը) 2023 թվականին 2022-ի համեմատ նվազել է 36 տոկոսով, մինչդեռ, 2022-ին այն 2021-ի համեմատ գրեթե եռակի աճել էր։ Այս երևույթը նույնպես պայմանավորված է ռուս-ուկրաինական հակամարտության հետևանքով առաջացած արտածին բարենպաստ ազդեցության թուլացմամբ: Այս խնդրին անդրադարձել էր ՀՀ նախկին փոխվարչապետ Վաչե Գաբրիելյանը.

«Գումարները, որոնք գալիս են վերջին երկու տարիներին, ամենայն հավանականությամբ, ոչ թե առավելապես արտագնա աշխատանքի մեկնողների կամ Հայաստանում հարազատներ ունեցողների գումարներն են մեծ մասամբ, այլ Ռուսաստանի քաղաքացիների, որոնք զրկված են իրենց երկրում գործող բանկային համակարգի միջոցով մի շարք գործառնություններ իրականացնելու հնարավորություններից»։ Ընդ որում, ուշադրության է արժանի դրամական փոխանցումների արտահոսքի աշխարհագրությունը։ Ռուսաստանից զատ խոշոր ուղղությունների շարքում են հայտնվել Մոնակոն, Սինգապուրն ու ԱՄԷ-ը, որոնք ևս խոսում են Ռուսաստանի հետ կապված գործառնությունների մասին։

Ստացվում է, որ զեկույցում արծարծվող հարցերը բարենպաստ լույսի ներքո ներկայացնելու նպատակը, թերևս, դրան առավելագույնս «վարդագույն երանգ» հաղորդելն է, առանց նույնիսկ մտահոգվելու, որ գեղեցիկ ձևավորված պատկերն էապես տարբերվելու է հայաստանյան իրականությունից։

168.am

Մեկնաբանություն